保険診療と自由診療の違い

Difference

保険診療と自由診療の

違いについて

健康保険証を提示すれば、全国どこの歯科医院でも、基本的に同じ治療が受けられるのが保険診療の特徴です。また日本では保険診療の範囲内でも一定水準の歯科技術が保たれており、様々な歯のトラブルに対応可能です。しかし、保険診療は保険制度のルールに従って材料や治療法が限定されているため、患者様のご要望に対応できなかったり、予防を考えた治療手順、材料を選べなかったりします。一方で自由診療では治療法や材料に制限がないため、より患者様の歯牙の状態に適した治療・素材を追求できます。

以下のようなお悩みをお持ちの方は、自由診療で対応できます

- 歯が抜けた際、入れ歯やブリッジで他の歯に負担をかけたくない。

→ インプラント治療で隣接する歯に負担をかけずに治療できます。 - 保険治療で奥歯に銀歯を入れたが見た目が気になる。

→ 被せ物の材料を金属からセラミックにすることで白い歯が入れられます。 - 入れ歯の厚みが気になって舌が動かしづらい。

→ 金属床で入れ歯の厚みを薄くできます。 - 歯の黄ばみが気になる。

→ 歯の清掃+ホワイトニングで歯を傷つけず、いまより白くできる可能性があります。

自由診療の

メリット・デメリット

メリット

その人の希望や歯の状態にあった

治療法が選択できます

患者様のご要望やお口の状態に合わせて、オールセラミックやジルコニア、メタルボンドなどの材料を提案いたします。また、最新の歯周病治療、矯正治療、インプラントなど、将来の健康を考えて、より機能面・審美面を重視した治療が可能です。

患者様のライフスタイルに合わせた

治療を受けられます

自由診療は治療技術が同様でも、治療方法と材料が変わるため、むし歯や歯周病の再発をより抑えられる傾向にあります。また一回の時間を長くかけて集中的に治療することも可能な場合があるので、患者様のライフスタイルを考えた幅広い治療計画を立てられます。

デメリット

保険診療に比べて

費用がかかります

自由診療で使われる材料は、金属・薬剤などほとんどの場合において保険診療で使われるものより高額です。また特殊なスキルを必要とするものも多くあります。その他、欧米などで歯にとって予後が良いとされる材料などでも日本の保険制度で認められていないものについては保険診療で使うことができないので、自由診療の範囲になります。

自由診療にするか

保険診療にするかお悩みの方へ

一口に自由診療といっても、それぞれの歯科医院で扱う材料・技術・金額はまちまちです。また同じ材料・治療法だからといって、すべて同じ基準が保たれているわけではありません。

個々の医院で導入設備・器材、扱う材料やドクターの考え方も違います。金額だけで判断するのではなく、ドクターとよく話し合った上で治療内容で選択することをおすすめします。

当クリニックの自由診療

- インプラント

- セレック

- 審美歯科

- マウスピース矯正「SmileTRU」

- ホワイトニング

- 入れ歯

- メインテナンス

当クリニックの保険診療

- むし歯治療

- 歯周病治療

- 入れ歯(プラスチック)

- 親知らずの治療

保険診療の

メリット・デメリット

メリット

費用が安く済みます

国民皆保険制度により、患者様は費用を抑えて治療が受けられます。ほとんどの方が三割負担です。

一定水準の治療が受けられます

日本の歯科医療は世界的にみても設備が整っており、技術的にもある程度高い水準の医療を受けることができます。

デメリット

材料や治療法に制限があります

保険診療は、プラスチックの差し歯は前歯から小臼歯まで、奥歯は金属のみといったように治療の進め方が決められています。また保険で使用する金属は健康面に悪影響を及ぼすリスクがあります。

素材によって

歯の寿命に差が生じます

ある症例に対して同じように治療を進めたとしても、素材によって、その後の歯の寿命が変わると言われています。保険診療で使われることの多い金属は、酸化したり、摩耗したりすることがあります。結果として健康な歯との接合面に隙間が生じやすく、二次カリエス(むし歯の再発)の可能性が高まります。

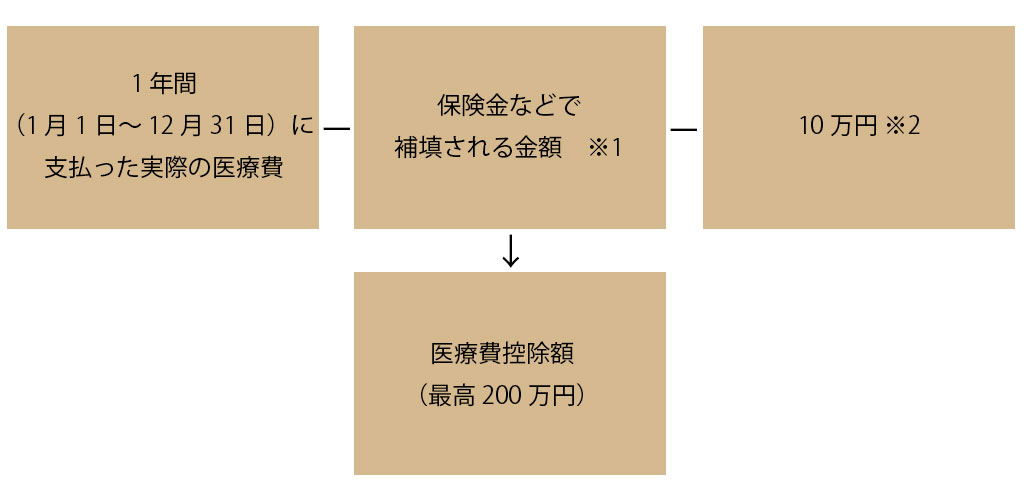

医療費控除について

歯科医院において、インプラントや矯正治療などの自由診療で支払った額は、医療費控除の対象となることがあります。患者様ご本人、もしくは配偶者や親族の方が受けた治療に関して、該当年の1月1日から12月31日までの間に支払った額が10万円以上の場合、確定申告を行えば税金が控除されます。

医療費控除額の計算式

※1 生命保険契約等の入院費給付金、健康保険などで支給を受ける出産一時金、家族療養費などが該当します。また「保険金などで補てんされる金額」は、保険の給付を受ける目的となった医療費の金額を限度として差し引きます。

※2 総所得金額等が200万円未満の場合、10万円ではなく総所得金額等5%の金額となります

医療費控除のモデルケース

年収500万円、4人家族、年間医療費30万円

夫(年収500万円)、妻(専業主婦)、子ども2人の家族構成で、家族全員の医療費が年間で30万円だったとします。同一生計にある家族の医療費が10万円を超えているため、そのうち20万円が控除の対象となります。

医療費控除申請をすることで、6万円が戻ってくる計算となります。